Thêm 1 Case thú vị nữa về Net Net

Câu chuyện về PGT là câu chuyện rất thú vị và nếu bỏ lỡ bàn luận thì khá tiếc nên trong bài viết này tôi sẽ nêu một số quan điểm cá nhân về cái được, cái mất và với mức giá hiện tại thì đây có là cơ hội đầu tư thực sự hay không.

Sơ lược câu chuyện như sau:

PGT được thành lập từ năm 2004, chuyên kinh doanh vận chuyển taxi và đại lý xăng dầu tại khu vực thành phố Hồ Chí Minh. Trước năm 2011 công ty hoạt động khá tốt nhưng với sự trỗi dậy mạnh mẽ từ các hãng taxi như Vinasun và Mai Linh công ty gần như không còn khả năng cạnh tranh là liên tục gánh chịu thua lỗ. Năm 2014 công ty đứng trước nguy cơ hủy niêm yết khi thua lỗ liên tục 2 năm liền, lúc này tài sản thực sự của công ty mới được bắt đầu đem ra mổ xẻ, điều đáng chú ý là giá trị tính toán lại gần gấp 3 lần giá trị thị trường của cổ phiếu.

|

| Biểu đồ doanh thu lợi nhuận và cơ cấu tài sản của PGT |

Tại đại hội cổ đông năm 2014 dấy lên 3 hướng đi tiếp theo cho PGT: (1) Tìm doanh nghiệp kinh doanh có hiệu quả để xin sáp nhập, (2) giải thể công ty và trả lại tiền cổ đông (3) nâng mức tỷ lệ sở hữu của nhà đầu tư nước ngoài lên mức tối đa sau đó thuyết phục nhà đầu tư nước ngoài mua lại với mức giá hợp lý. Tuy nhiên tại đại hội cổ đông năm 2014 điều này chưa được thống nhất cụ thể nên câu trả lời vẫn còn bỏ ngỏ.

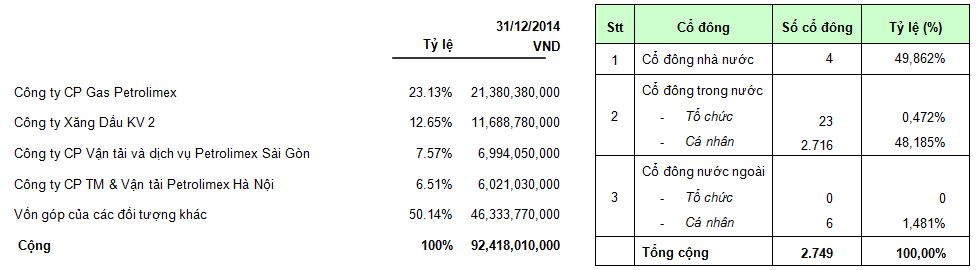

Cuối năm 2014, công ty đã thanh lý toàn bộ hoạt động taxi, bán hết tài sản cố định, chỉ còn lại hoạt động kinh doanh xăng dầu. Kết năm 2014 công ty bất ngờ báo lãi và thoát án hủy niêm yết. Lúc này tài sản của công ty hầu hết đều chuyển về tiền mặt, điều đáng chú ý là giá trị tiền mặt và tài sản thanh lý ước tính cũng lên tới con số 84 tỷ đồng trong khi giá trị vốn hóa chỉ hơn 50 tỷ đồng. Câu chuyện trở lên thú vị hơn khi có đối tác nhật Skirr Japan Ltd bất ngờ đăng ký nắm quyền chi phối 51% PGT với giá 9,000 đồng/cổ phiếu, tương ứng với tổng giá trị thương vụ vào khoảng 83.2 tỷ đồng quanh mốc đánh giá lại tài sản. Mục đích mua là để phục vụ cho hoạt động kinh doanh của Skirr Japan Ltd. Tuy nhiên Skirr Japan Ltd sẽ chỉ mua khi chắc chắn mua được đủ 51%, trong khi khoản vốn góp nhà nước nắm giữ thông qua 4 tổ chức lên tới 49.86% nên việc mua trên thị trường từ cổ đông nhỏ lẻ là không khả thi. Như vậy quá trình mua lại PGT của Skirr Japan Ltd chắc chắn sẽ phải là khoản chuyển giao thỏa thuận giữa vốn góp nhà nước và Skirr Japan.

|

| Cơ cấu sở hữu của PGT tính đến thời điểm cuối năm 2014 |

Điều đáng nói là đại diện Skirr Japan Ltd phát biểu mua PGT để phục vụ phụ trợ cho hoạt động kinh doanh khách sạn, tuy nhiên PGT giờ chỉ còn tiền và không còn kinh doanh hoạt đông taxi nữa, vậy Skirr Japan Ltd còn mua PGT để làm gì, không lẽ vì thương hiệu Taxi dầu khí và hoạt động kinh doanh xăng dầu đang gặp bế tắc? Việc Skirr Japan Ltd mua lại và nắm quyền chi phối sau đó chuyển lợi ích cho công ty mẹ và ép cổ đông nhỏ lẻ phải bán với giá thấp là điều hoàn toàn có thể xây ra. Tuy nhiên nếu giải thể thì sẽ rất phí phạm thương hiệu Taxi Sài Gòn Petrolimex và ảnh hưởng đến cuộc sống của nhiều công nhân viên đang hoạt động tại công ty. Cổ đông nhà nước tại PGT đang ở thế khó xử, nhưng dù gì thì cũng nên đưa ra cho mình quyết định cuối cùng sớm để cổ đông tìm kiếm nơi có khả năng sinh lời cao hơn.

Quan điểm cá nhân:

Cá nhân tác giá thì vẫn cho rằng đây là một cơ hội đầu tư tốt, bởi trong 3 trường hợp dưới đây sẽ trả lời quan điểm của tác giả.

1. Trường hợp 1: Giải thể công ty - Gần như chắc chắn lời 28%.

Cái này thì cổ đông nhân được trung bình 9k/ cổ phiếu trong khi giá thi trường hiện tại là 7k/ cổ phiếu. Quá Okie và không phải bàn cãi. Thị trường và nền kinh tế sẽ mất đi thương hiệu Taxi Sài Gòn Petrolimex (không tên tuổi) và mất đi một cơ hội "sống lại" của PGT khi Skirr Japan Ltd gia nhập (chả biết dòng vốn này ý đồ tốt hay xấu), người lao động mất việc làm.

2. Trường hợp 2: Nhà nước bán quyền chi phối PGT cho Skirr Japan Ltd và Skirr Japan Ltd hoạt động kinh doanh trong sạch đúng như những điều họ đã nói khi thỏa thuận - Tối thiêu lời 28%.

Cái này thì cổ đông nhận được hơn 9k/ cổ phiếu trong tương lai, bởi với đầu óc của mình Skirr Japan Ltd sẽ có chiến lược kinh doanh mới để cái tổ PGT. Không phí phạm thương hiệu Taxi Sài Gòn Petrolimex (không tên tuổi), người lao động không bị mất việc và cho PGT cơ hội "sống lại".

3. Trường hợp 3: Nhà nước bán quyền chi phối PGT cho Skirr Japan Ltd và Skirr Japan Ltd chuyển lợi ích cho công ty mẹ - Xấu nhất có thể lỗ 10%.

Nếu như Skirr Japan Ltd không làm đúng như điều họ nói và tiến hành chuyển lợi ích cho công ty mẹ, thì lúc này mức giá thị trường sẽ giám dần và trong trạng thái rủi ro nhất để thoát được hàng thì nhà đầu tư có thể phải gánh chịu khoản lỗ 10%.

Như vậy xét cả 3 trường hợp thì tỷ lệ Return/ Risk > 3 lần. Nếu là tôi thì tôi sẽ sẵn sàng đón nhận cơ hội này.

Trần Ngọc Báu

Trần Ngọc Báu

Thêm 1 Case thú vị nữa về Net Net

Reviewed by Trần Ngọc Báu

on

10:14

Rating:

Reviewed by Trần Ngọc Báu

on

10:14

Rating:

Reviewed by Trần Ngọc Báu

on

10:14

Rating:

Không có nhận xét nào:

Đăng nhận xét